近期,國內(nèi)包裝紙市場遭遇了一場來勢洶洶的“成本風(fēng)暴”。自今年第三季度以來,原紙價格便一路上揚,進(jìn)入第四季度后,這輪上漲趨勢非但沒有減緩,反而進(jìn)入了加速階段,多家頭部紙企紛紛啟動新一輪提價。這場紙價波動已經(jīng)引起了廣泛關(guān)注。據(jù)央視財經(jīng)頻道專題報道披露,包裝紙價格的累計漲幅已輕松突破25%,這一數(shù)據(jù)不僅遠(yuǎn)超市場預(yù)期,也標(biāo)志著紙箱產(chǎn)業(yè)鏈正面臨近年來最嚴(yán)峻的成本考驗。

上至大型造紙集團(tuán),下至終端紙箱包裝廠,整個產(chǎn)業(yè)鏈上下游企業(yè)都在竭力尋求對策,通過提高效率和拓展原料渠道等方式,積極應(yīng)對這股前所未有的成本壓力浪潮。市場分析普遍認(rèn)為,本輪價格異動,深刻反映了供給側(cè)結(jié)構(gòu)性變化與終端需求旺盛之間的矛盾激化,對于依賴包裝紙生存的電商、物流及消費品行業(yè)而言,這無疑預(yù)示著一場“史上最貴”的旺季挑戰(zhàn)。

上游原料緊缺:廢紙供應(yīng)成最大推手

本輪紙價上漲的根源,直指上游的廢紙供應(yīng)緊張和價格飛漲。

在山東濟(jì)寧等地的多家大型造紙企業(yè)車間,牛卡紙等產(chǎn)品正滿負(fù)荷生產(chǎn),但企業(yè)負(fù)責(zé)人普遍反映,近期價格調(diào)整非常頻繁且激烈。以太陽紙業(yè)為例,其市場總監(jiān)潘天倚透露,與上半年相比,原紙價格漲幅已達(dá)25%以上。

原紙生產(chǎn)主要依賴再生紙漿,而作為主要原料的廢紙,供應(yīng)量銳減是成本上升的關(guān)鍵因素。造紙企業(yè)的原料倉庫中,原本可容納數(shù)萬噸廢紙的場地已出現(xiàn)空置。究其原因,除了常態(tài)化的回收季節(jié)性波動外,今年的雨季偏長也導(dǎo)致廢紙回收量減少。

原料價格的波動更為劇烈。山東德州泰鼎新材料的負(fù)責(zé)人指出,今年下半年廢紙經(jīng)歷了兩次多頻次的集中上漲:第一次是在7月底8月初,漲幅約為280元/噸;第二次是從10月初至今,漲幅高達(dá)500元/噸。

如此短時間內(nèi)的大幅上漲,是近幾年罕見的。據(jù)統(tǒng)計,廢紙價格與上半年相比,漲幅也已達(dá)到驚人的30%。原材料成本壓力直接傳導(dǎo)至生產(chǎn)端,導(dǎo)致原紙出廠價平均每噸增長了600多元。

下游傳導(dǎo)效應(yīng):旺季需求支撐滿產(chǎn)運行

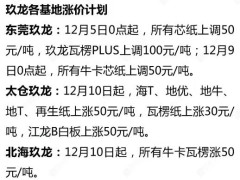

盡管原紙價格高位運行,但下游包裝行業(yè)的需求并未受到明顯抑制。在河北廊坊等地的包裝企業(yè)辦公室里,來自上游的漲價函堆積如山,有時甚至在幾天內(nèi)連續(xù)收到提價通知,單次漲幅通常在50元/噸。

面對上游25%至30%的成本漲幅,下游紙板、紙箱生產(chǎn)企業(yè)也不得不跟進(jìn)上調(diào)產(chǎn)品價格,不過為了維持市場競爭力,下游的提價幅度普遍低于上游原紙。

值得注意的是,成本上漲并未削弱市場的強(qiáng)勁需求。臨近“雙十二”、元旦等電商和消費旺季,訂單量持續(xù)增加,使得下游包裝企業(yè)的紙板和紙箱生產(chǎn)線普遍處于24小時滿產(chǎn)運行狀態(tài),預(yù)計這種高負(fù)荷生產(chǎn)將持續(xù)到年底。

市場數(shù)據(jù)顯示,截至11月下旬,國內(nèi)瓦楞紙日均價為3213元/噸,同比上漲17.65%;箱板紙日均價為3889元/噸,同比上漲6.86%。業(yè)內(nèi)普遍認(rèn)為,在當(dāng)前供需關(guān)系下,由于下游需求相對穩(wěn)定,產(chǎn)業(yè)鏈的利潤正在向上游偏移,意味著上游紙廠擁有更強(qiáng)的議價能力和價格傳導(dǎo)力度。

企業(yè)積極自救:提效率、拓渠道

面對持續(xù)的成本壓力,產(chǎn)業(yè)鏈各環(huán)節(jié)的企業(yè)沒有坐以待斃,而是積極采取措施尋求應(yīng)對之道和更長期的供需平衡。

下游紙板生產(chǎn)企業(yè)選擇提升生產(chǎn)效率來降低成本。例如,廊坊市三泰紙業(yè)通過引入門幅更大、自動化程度更高的BHS生產(chǎn)線,使產(chǎn)值同比提高至少一倍,成本降低了2%。

上游原紙企業(yè)則著力于拓展多元化的原材料渠道,以確保廢紙的穩(wěn)定供應(yīng)和價格的穩(wěn)定。太陽紙業(yè)等企業(yè)正在國內(nèi)的廣西、山東以及國外布局建設(shè)原材料項目,旨在為未來的生產(chǎn)運營提供長期保障。

未來展望

本輪包裝紙價格的暴漲,本質(zhì)上是一場由供給側(cè)結(jié)構(gòu)性變化疊加需求側(cè)季節(jié)性爆發(fā)所共同推動的成本傳導(dǎo)。廢紙進(jìn)口政策導(dǎo)致國內(nèi)廢紙供需缺口擴(kuò)大,再疊加回收體系受天氣等因素影響,使得作為主要原料的廢紙價格缺乏彈性,并成為紙價上漲的決定性力量。

短期來看,紙價仍有上行壓力。卓創(chuàng)資訊分析指出,11月份廢紙市場整體呈現(xiàn)供小于求格局,紙廠庫存處于低位,旺季訂單持續(xù)釋放,共同支撐了短期內(nèi)瓦楞及箱板紙價格的繼續(xù)上揚,兩者價格將保持較強(qiáng)的正相關(guān)性。

預(yù)計12月廢紙市場價格將先漲后跌,而瓦楞紙市場則可能維持穩(wěn)中上行態(tài)勢。規(guī)模紙廠庫存低位,或繼續(xù)推高價格;但隨著成品紙旺季需求收尾,加上部分中小紙廠庫存可能增加,市場或出現(xiàn)局部漲跌互現(xiàn)的局面。

長期來看,市場或?qū)⒂瓉磙D(zhuǎn)機(jī)。盡管短期內(nèi)國內(nèi)廢紙供應(yīng)偏緊帶來的影響難以快速消除,但業(yè)內(nèi)人士認(rèn)為,新產(chǎn)能的集中投放將成為改變未來供需關(guān)系的關(guān)鍵。今年國內(nèi)箱板瓦楞紙行業(yè)迎來了新一輪的產(chǎn)能投放期,一旦這些新增產(chǎn)能完全釋放,將逐步緩解供應(yīng)緊張的局面,屆時,新的供需關(guān)系可能會出現(xiàn),價格有望出現(xiàn)回落。因此,未來一年,市場的核心焦點將從成本端壓力轉(zhuǎn)向新增產(chǎn)能釋放與下游需求增速的博弈。

??

?? ??

?? ??

?? ??

??