印度造紙業正面臨一場嚴峻的挑戰。根據印度商業情報與統計總局(DGCI&S)的最新數據,在貿易協定的關稅優惠推動下,印度紙張和紙板進口量激增,嚴重威脅到本土產業的生存與發展。

進口數據驚人:增長速度遠超想象

數據顯示,印度紙張和紙板的總進口量呈現出爆炸式增長。總進口量翻倍,從2020-21財年的108.47萬噸,激增至2024-25財年的205.47萬噸,四年復合年均增長率(CAGR)高達17.32%。

中國與東盟這兩大貿易伙伴的進口增速更是驚人,遠超總體增速,成為進口增長的核心力量。中國進口量四年CAGR達到39.17%。其份額在2024-25財年達到54.73萬噸,并在2022-23財年開始出現爆發式增長(34.1萬噸)。

東盟進口量四年CAGR亦高達30.05%,近期更是加速。2025-26財年上半年的數據顯示,印度從東盟國家的進口量同比激增13.71%,達到20.73萬噸(去年同期為18.23萬噸),這一增速是總進口量(2.24%)和來自中國進口量(4.07%)增速中最快的。目前,東盟進口量已占印度紙張和紙板總進口量的20%以上。

值得注意的是,數據表明進口的增長勢頭預計將進一步惡化,因為中國和印度尼西亞正在建設大量新的紙張和紙板產能,而美國和歐盟征收的保護性進口關稅正將出口轉向印度等市場。

產業疾呼:掠奪性傾銷正在扼殺本土投資

印度造紙制造商協會(IPMA)對這一趨勢表達了強烈的擔憂,并警告稱這些進口具有“掠奪性”,正在嚴重損害印度國內造紙業。

IPMA主席帕萬·阿加瓦爾先生指出,近年來印度本土造紙業已投入超過3000億盧比用于產能現代化、采用清潔環保技術、提升產品質量以及推廣農林業。然而,這些投資以及國內造紙業的未來,正受到以印度尼西亞和中國等國傾銷產品的嚴重威脅。

據IPMA分析,以印尼和中國為代表的出口導向型經濟體,正日益將印度作為其過剩紙張和紙板的傾銷地。印尼制造商得益于政府的大量補貼和森林特許權,大幅降低了原材料成本。相比之下,印度造紙廠主要依賴從農民那里采購農林業原材料,這不僅導致成本更高,且更易受市場波動影響。

IPMA強調,印度本土擁有幾乎所有等級紙張的充足產能,但由于低價進口紙張的激增,目前大部分產能都處于未充分利用狀態。持續涌入的進口正在抑制行業新的投資,并威脅到該行業未來滿足國內需求的能力。

貿易協定與稅收政策的“雙重打擊”

進口產品之所以能以極低價格涌入印度市場,核心在于兩大貿易協定提供的巨大關稅優惠。《東盟-印度貨物貿易協定》(AITIGA)給予進口產品免征進口關稅的待遇。《亞太貿易協定》(APTA) 給予從中國進口的紙張30%的關稅優惠。

此外,一項本土稅收政策的變化也加劇了挑戰。最近,用于筆記本和練習本的未涂布紙被免征商品及服務稅(GST),導致進口的綜合商品及服務稅(IGST)也降至零,這造成了嚴重的市場不平衡。

“由于進項稅抵免的取消,國內制造商被迫提高價格,而外國出口商可以免稅向印度出口紙張。這種不斷擴大的價格差異將導致未涂布紙以及成品筆記本和練習本的進口量呈指數級增長,嚴重沖擊國內制造商,尤其是中小微企業。”

鑒于該行業面臨的嚴峻挑戰,IPMA 敦促印度政府采取緊急糾正措施。

IPMA建議,如果正在進行的審查未能解決印度造紙業長期存在的根本性不對稱和長期擔憂,政府應啟動《全印造紙工業協定》(AITIGA)的終止條款。考慮退出《亞太貿易協定》(APTA),以確保國內制造商擁有公平的競爭環境。國內制造商也已向政府請愿,要求采取貿易補救措施,以保護本土紙張和紙板產業的健康發展。

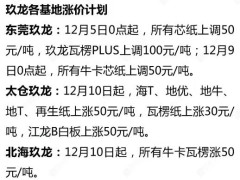

??

?? ??

?? ??

?? ??

??