而基于中國國內市場,2018年紙漿行業面臨市場壓力較大,一方面,原生漿產量下降;另一方面,受廢紙進口環保許可和進口檢驗標準約束,使得廢紙進口量驟減,原料趨緊,進而促使國內回收廢紙價格持續高位,2018年廢紙回收量并不樂觀,廢紙漿產量也受到影響。預計2019年,紙漿產業將面臨諸多挑戰。

全球紙漿行業發展現狀

紙漿類型及特點

由木材為原料,利用化學、機械或二者結合的方法制得的紙漿統稱為木漿,木漿多用于生活用紙及文化用紙領域。木漿又分為兩大類,分別是針葉漿和闊葉漿。一般針葉漿具有比闊葉漿更強的韌度與可拉伸性,因此在木漿的使用中通常會摻入一定比例的針葉漿以增強紙張韌性。

從產品類別看,化學木漿產量在紙漿中占比一般在70%以上,而化學木漿包括漂白化學木漿(漂白針葉漿、漂白闊葉漿)和未漂白化學木漿(本色漿),這三類紙漿的等級、特點和全球產地均各有不同,具體如下。

圖表1:全球主要紙漿類型及特點

針葉漿是指由針葉樹作為原材料制成的木漿,如馬尾松、落葉松、紅松、云杉等,針葉樹多生長于中高緯度地區如北美、北歐、俄羅斯、智利等地區和國家,對應品牌種類也較多;闊葉漿是指由闊葉樹作為纖維原料制成的木漿,如樺木、楊木、椴木、桉木、楓木等,闊葉樹多生長于中低緯度地區,如美國南部、巴西、智利和印度尼西亞等地區,品牌種類也較多。此外,漂白化學機械漿主要產自加拿大、中國等。

圖表2:全球主要紙漿品牌分布情況

綜上,漂白闊葉漿、漂白針葉漿為主要紙漿產品,分析其全球布局有利于把握整個行業的全球發展現狀。

漂白闊葉漿的產能主要集中在巴西

根據全球林產品信息提供商(RISI)統計數據,2018年漂白闊葉漿的產能主要集中在巴西、中國、美國、加拿大、俄羅斯等地區;其中,巴西的漂闊漿產能最大,高達1756.5萬噸。

圖表3:2018年漂白闊葉漿的產能分布(單位:萬噸)

漂白針葉漿的產能主要集中在美國

根據全球林產品信息提供商(RISI)統計數據,2018年漂白針葉漿的產能主要集中在美國、加拿大、俄羅斯、巴西等地區;其中,美國的漂白針葉漿產能最大,高達779萬噸。

圖表4:2018年漂白針葉漿的產能分布情況(單位:萬噸)

全球紙漿產業遷移路徑分析

《2018年全球紙業發展報告》暫未公布,為保證數據統計口徑一致,使得產業路徑對比更具有效性,本節僅選取2008年、2014年和2017年三個時間節點對全球紙漿產業相關情況進行對比,從而探究全球紙漿產業的遷移路徑。

全球紙漿產業向拉丁美洲遷移

通過對比四個年度全球紙漿(不包含廢紙漿)產量的區域分布情況發現,受資源限制,各大洲的紙漿產量份額變動不大;北美洲和非洲的紙漿產量份額小幅下降,拉丁美洲的紙漿產量增長相對較快,市場份額從2008年的10.35%上升至15.13%。綜上,全球紙漿產業向拉丁美洲轉移。

從2016-2017年的數據來看,全球紙漿產業的生產格局基本保持穩定;其中,北美洲占全球比重在35%上下浮動,歐洲比重約25%,亞洲約22%,拉丁美洲約15%,大洋洲約2%,非洲約15。

圖表5:歷年全球各大洲紙漿產量對比(單位:萬噸,%)

紙漿產業有望進一步向巴西遷移

通過對比全球紙漿主要生產國的紙漿(不包含廢紙漿)產量發現三個特征:

第一,2008年和2014年印度的紙漿產量沒有進入全球排名前十國別,2017年產量躍居全球排名第十;

第二,隨著發展中國家和新興經濟體的快速發展,造紙需求倒逼原料紙漿產業發展,各國相繼投入到紙漿制造行業中,地區集中度有所下降,從2008年的63.30%下降到60.14%。

第三,美國、加拿大、中國、瑞典、芬蘭、日本等市場份額均下降,巴西、俄羅斯和印度尼西亞的比重均上升,其中表現最為明顯是巴西,產量占比從6.96%上升至10.14%,在全球地位已經超過中國和加拿大,紙漿產業正在向巴西遷移。

此外,根據巴西木材協會最新公布數據,得益于紙漿國際商品價格的上漲,2018年1-11月,巴西國內紙漿產量達1930萬噸,比2017年同期增長9.6%,月均產量達到170萬噸。綜合以上分析,巴西在全球紙漿行業的地位有望進一步突破。

圖表6:歷年全球主要國家紙漿產量對比(單位:萬噸,%)

中國的廢紙回收量全球第一,廢紙漿利用程度最高

目前,各國直接進口廢紙漿的貿易量很少,而是選擇進口廢紙后再在國內制成廢紙漿。因此,通過對比歷年各國廢紙回收利用情況來考察全球廢紙漿的競爭格局和遷移路徑。

據統計,2008年全球廢紙回收量1.9億噸;2017年全球廢紙回收量2.3億噸,全球廢紙回收量整體呈上升趨勢,廢紙回收利用制成廢紙漿已經成為環保、節省成本大趨勢。對比主要國家的廢紙回收量占比情況發現,美日德等國家的廢紙回收量占比都呈下降趨勢,中國的廢紙回收量全球第一,已經超過了美國。綜上,中國的廢紙回收量最大,廢紙漿利用程度最高。

圖表7:全球主要國家的廢紙回收量占全球比重的變化情況(單位:%)

中國紙漿行業發展現狀分析

《國民經濟分類》中將紙漿制造分成兩大類:木竹漿和非木竹漿(廢紙漿屬于木竹漿),但綜合考慮到目前中國的廢紙漿在造紙中應用比重超過60%,竹漿比重較小。故本節的分析將紙漿分為三類,即木漿、廢紙漿和非木漿。

廢紙漿上游:廢紙回收困難重重,2018年回收量大幅下降

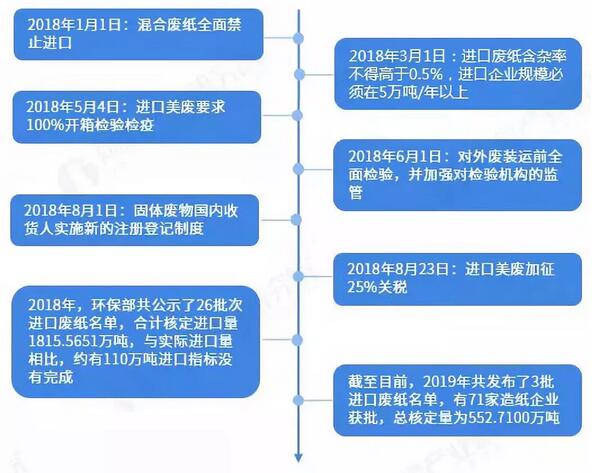

據海關總署統計,2018年,中國共進口各類廢紙1705.5萬噸,遠低于2017年的2572萬噸,同比減少約33.8%,降幅創近年來之最,與2012年相比,國內進口廢紙量已經下跌近一半。

圖表8:2012-2018年中國進口廢紙量及其變化情況(單位:萬噸,%)

2018年,進口固體廢物的相關政策和中美貿易戰的影響貫穿全年,成為影響進口廢紙數量的最重要因素。截至目前,2019年共發布了四批進口廢紙名單,有71家造紙企業獲批,總核定量為553.682萬噸。此外,中國生態環境部表示2019年,洋垃圾入境管控將會更為嚴格,而進口廢紙自然也會被牽涉其中。

圖表9:2012-2018年中國進口廢紙量及其變化情況(單位:萬噸,%)

(糾正:2019年截至目前發布4批外廢)

供給端:廢紙漿是紙漿行業的主要產品

目前,廢紙漿全年產量數據暫未公布,但綜合考慮2018年,受廢紙進口環保許可和進口檢驗標準約束,使得廢紙進口量驟減,原料趨緊,進而促使國內回收廢紙價格持續高位,2018年廢紙回收量并不樂觀。

根據中國造紙協會初步估算,2018年中國回收廢紙(進口+國內回收)6900萬噸,而2017年國內生產廢紙漿6302萬噸,廢紙總用量約8032萬噸;考慮到廢紙加工成廢紙漿的技術和工藝沒有大的變化,生產效率保持不變,計算2018年生產廢紙漿合計約5500萬噸。

圖表10:2018年廢紙漿產量估算(單位:萬噸)

根據中國造紙協會和統計局統計的紙漿行業產量具體如下表,歷年廢紙漿產量占紙漿行業總產量比重超過70%,廢紙漿是紙漿行業的主要產品。

圖表11:2010-2018年中國紙漿行業產量及預測情況(單位:萬噸,%)

需求端:消耗量與產量同步下降,依賴國外市場

初步估算,2018年中國國產紙漿消耗量約6700萬噸(近似于2018年產量),進口木漿(扣除溶解漿)2210萬噸,紙漿消耗量與產量同步下降。

從2008-2018年中國紙漿消耗量的國產和進口比重來看,進口木漿比重整體呈增加趨勢,國內紙漿需求對進口的依賴性逐漸增強。此外,值得注意的是,國產紙漿中包含了進口廢紙制漿,通過進口廢紙在國內生產廢紙漿,這部分其實也依賴于國外市場,加上這一部分后國內紙漿需求對國外市場的依賴度超過40%。綜上,國內紙漿需求對國外市場的依賴性較強。

圖表12:2008-2018年中國國產及進口紙漿消耗量及預測值(單位:萬噸,%)

中國紙漿產業遷移路徑

原生漿生產集中在山東,部分向海南遷移

根據國家統計局統計,2018年紙漿(原生漿)產量為1200.4萬噸,排名前十地區分別為山東、海南、廣西、廣東、海南、江蘇、河北、河南、四川和福建;其中,山東省產量最高,占全國比重約30%。對比2010年和2018年發現,海南地區產量比重占比大幅提高,增長近9個百分點;而河南地區占比大幅減少,占比降低約20個百分點。原生漿的生產集中在山東地區,部分企業向海南地區遷移。

此外,部分國外企業也選擇轉移到海南。如海南金海漿紙業有限公司是金光集團APP(中國)投資建設的特大型制漿造紙企業,地處海南省洋浦經濟開發區,占地8000畝,一期工程年產100萬噸化學漂白硫酸鹽桉木漿,2005年3月28日正式投產;二期工程年產160萬噸造紙項目,均已建成投產。

圖表13:2010年與2018年中國紙漿產量排名前十地區產量份額對比(單位:%)

廢紙回收企業主要集中在華東和華北地區

根據中國再生資源回收利用協會評選的20強企業的數量區域布局看,中國回收紙二十強企業主要分布在華東和華北地區,其中,華東、華北地區各有6家企業入圍前二十強,且華東沿海地區的企業在銷售收入指標排名都比較靠前;另外,東北地區4家,華南地區3家,華中地區1家。其中,部分企業是直接加工為廢紙漿自用,如大連三省紙業、岳陽華泰等;考慮到節省廢紙運輸成本,廢紙加工企業一般與廢紙回收企業的廠房地區分布情況類似。

圖表14:中國廢紙回收20強及其地區分布情況(單位:%)

紙漿行業發展趨勢

從上游的供給看,廢紙漿對進口市場的依賴性較強,而進口固體廢物的相關政策限制,企業可獲得廢紙進口配額受限,企業需開拓資源直接進口廢紙漿,或者去國外投資布局——在國外回收廢紙后直接在國外生產為廢紙漿再通過貿易運輸到國內。

從行業自身看,紙漿企業需加大創新投入提高自身生產效率,提高廢紙制成廢紙漿的轉化率,優化木漿的產出效率。

從下游行業造紙的需求看,2019年紙漿行業的需求有望回升,主要是來自兩個方面,真實需求的穩定增長和庫存周期的變動;無論是紙的需求提高推動紙漿行業發展,還是企業補庫存需求,2019年紙漿行業的需求都有望回升。

綜上,國內紙漿行業面臨重重挑戰,下游需求有望回升的背景下,上游的進口渠道又受限,企業只有加大創新投入,提高廢紙漿和木漿的生產效率才是根本的解決之道。

圖表15:中國紙漿產業發展趨勢

??

?? ??

?? ??

?? ??

??